ENCADRE : Anticiper les défauts de paiement : la garantie des risques locatifs (GRL)

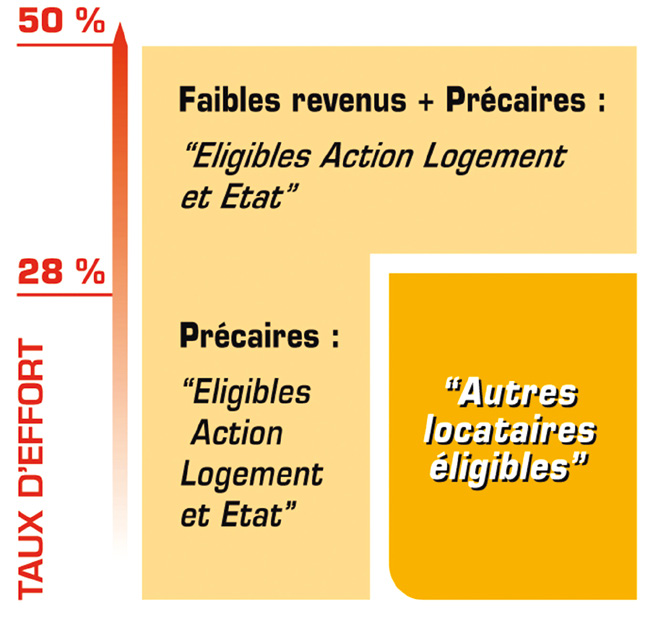

Ce contrat d’assurance couvre tous les risques liés à la location de bien, parmi lesquels les loyers impayés pendant toute la durée du bail du locataire jusqu’à la date de récupération effective du logement, dans la limite d’un plafond de 70 000 €. Le remboursement a lieu dès le deuxième mois d’impayé total ou lorsque l’impayé partiel (sur une période de 12 mois consécutifs au maximum) atteint un mois de loyer, charges comprises, déduction faite des aides au logement versées au bailleur. Attention, le contrat d’assurance est accordé quel que soit le statut professionnel du locataire à condition que les ressources de ce dernier, représentent au moins deux fois le montant du loyer (cf. schéma ci-contre).

Sont également couverts les frais de contentieux engagés pour recouvrer l’impayé dans la limite de ce même plafond, ainsi que le montant des travaux de remise en état du bien à la suite de dégradations locatives causées pendant la période d’occupation du logement et constatées au départ du locataire. L’indemnisation est opérée après une franchise égale au dépôt de garantie et dans la limite de 7 700 € TTC (3 500 € TTC pour un logement meublé).

Sont également couverts les frais de contentieux engagés pour recouvrer l’impayé dans la limite de ce même plafond, ainsi que le montant des travaux de remise en état du bien à la suite de dégradations locatives causées pendant la période d’occupation du logement et constatées au départ du locataire. L’indemnisation est opérée après une franchise égale au dépôt de garantie et dans la limite de 7 700 € TTC (3 500 € TTC pour un logement meublé).

En cas d’impayés, il convient dans un premier temps d’adresser une lettre de relance écrite au locataire au plus tard dans les 20 jours ouvrables qui suivent la première échéance impayée. Si la situation n’évolue pas au plus tard dans les trente jours ouvrables qui suivent la première échéance impayée, il faut envoyer, envoyer alors une lettre recommandée avec accusé de réception de mise en demeure de régler sous huitaine. Il est nécessaire d’adresser ensuite la déclaration de sinistre complète entre le 15ème et, au plus tard, le 45ème jour ouvrable à compter du dernier impayé à l’origine du sinistre.

Actualiser la dette locative et adresser à l’assureur les pièces justificatives (cf. ci-après), au plus tard, 30 jours après la date d’échéance impayée.

Sont exclus de la GRL :

- Les logements situés hors du territoire français

- Les logements occupés à titre de résidence secondaire

- Les logements dont le loyer charges comprises est supérieur à 2 000 euros au jour de la souscription

- Les logements dont le propriétaire est une personne morale (en dehors des SCI constituées exclusivement entre parents et alliés jusqu’au quatrième degré inclus)

- les risques en cas de sous-location

Les pièces à joindre au dossier en cas d’impayés

- Identification du souscripteur (N° de Contrat Socle/police/lot)

- État civil et adresse de l’assuré

- Mise en demeure avec accusé de réception

- Décompte détaillé des sommes dues faisant apparaitre les aides au logement, versées à l’assuré en tiers payant

- En cas de sortie des lieux : arrêté de compte définitif de la dette (déduction faite du dépôt de garantie) et nouvelle adresse du locataire. (Source Saccap)

La Grl en bref :

- Le taux de la prime est déterminé librement par chaque assureur distribuant le contrat GRL.

- Le montant de la prime est déductible des revenus fonciers correspondants.

- Il peut varier selon les garanties optionnelles ou complémentaires proposées (vacance locative, protection juridique, garantie charges de copropriétés impayés,…) mais indépendamment du profil du locataire.

- Les professionnels de l’immobilier peuvent souscrivent pour le compte des propriétaires leur ayant confié la gestion de leurs biens immobiliers, un contrat de garantie de loyers impayés, davantage modulable et à un taux de prime inférieur.

En savoir plus : www.grl.fr

- << Précédent

- Suivant