Source certaine de désordres en copropriété, les impayés doivent faire l’objet d’une réaction rapide des créanciers, qu’il s’agisse du syndicat des copropriétaires représenté par le syndic, ou de simples bailleurs.

Paul TURENNE

A partir du moment où la proportion des impayés par rapport au budget total d’une copropriété dépasse 20 %, celle-ci est généralement considérée comme étant fragile, voire en difficulté. Une part d’impayés importante peut également empêcher toute réalisation de travaux. Sans compter l’effet d’entraînement qu’elle induit, les propriétaires à jour de leurs charges n’ayant plus envie de payer pour les autres ou pour une médiocre qualité des parties communes. La voie est alors libre pour le laxisme ou le découragement.

Dès les premiers impayés, une réaction rapide du syndic ou du propriétaire lésé s’impose donc. Celui-ci doit envoyer sans tarder des lettres de relance. Une démarche qui peut se révéler efficace lorsque la pression est suffisante et constante. Reste que, parfois, cela ne suffit pas. L’appel à un huissier de justice devient alors indispensable.

Quand les loyers ne tombent plus…

«L’une des grosses problématiques de la procédure de recouvrement est qu’elle s’avère longue, coûteuse et incertaine», explique Me Gérard Suissa, huissier de justice à Rosny-sous-Bois. «Faute de réaction rapide des créanciers, cela peut vite prendre des proportions très importantes en matière de délai et diminuer les probabilités de récupérer les sommes dues.» L’idéal est même d’avoir anticipé en amont de l’impayé. Les renseignements collectés au moment de la signature du bail pourront alors faciliter le recouvrement le moment venu. Dans le cas de loyers impayés, plus le bailleur aura obtenu d’éléments sur la solvabilité du locataire lors de la signature du bail, plus le recouvrement, et a fortiori le recouvrement forcé si celui-ci s’avère nécessaire, sera pérenne. Le principe d’une caution personnelle en cas d’impayés de loyers facilite aussi les choses. «Au moment de la signature du bail, il faut réclamer au futur locataire un RIB pour pouvoir éventuellement permettre d’effectuer une saisie conservatoire sur le compte bancaire, dès le premier impayé, avant même d’obtenir un titre exécutoire», conseille Me Suissa. «Souvent, des propriétaires nous demandent des saisies conservatoires, que nous ne pouvons mettre en oeuvre, car ils n’ont jamais pensé à réclamer les coordonnées bancaires de leur locataire». Des saisies conservatoires sur le mobilier restent toujours possibles, mais se révèlent in fine moins efficaces.

Outre l’arriéré de loyers impayés, va se poser la question des loyers qui seront impayés pendant la procédure d’exécution qui va durer en moyenne 16 mois. Le propriétaire a donc intérêt à ce que la procédure dure le moins longtemps possible, d’où l’importance de la commencer tôt. «Retardée d’un mois, la consultation de l’huissier peut avoir pour conséquence de faire coïncider le moment où l’expulsion va pouvoir être mise en oeuvre avec la période hivernale. Auquel cas, la procédure va être repoussée au minimum de cinq mois.»

Consulter un huissier ne signifie d’ailleurs pas forcément être intraitable et ne pas comprendre que les locataires puissent avoir des difficultés passagères à régler leurs loyers. Car la discussion reste possible même après avoir engagé la procédure, qui peut être arrêtée à tout instant.

Recouvrer les loyers impayés

Une décision de justice devra être obtenue. Pour les locaux d’habitation, la juridiction compétente, le tribunal d’instance, statuera la plupart du temps en référé, du fait de l’urgence de l’affaire et de l’absence de contestation sérieuse. Idem, en matière commerciale, où, en revanche, c’est le tribunal de grande instance qui s’avère cette fois-ci être compétent. Les délais sont alors réduits. La procédure en référé, si elle a des conséquences qui la rendent un peu moins certaine que la procédure au fond et ne permet pas le versement de dommages et intérêts, a malgré tout l’avantage d’être un peu moins longue et d’offrir des voies de recours réduites. Les délais pour obtenir une audience en référé tendant cependant à s’allonger et à se rapprocher de ceux pour obtenir une audience au fonds, il devient parfois intéressant de privilégier cette procédure.

Une fois la décision de justice obtenue, le recouvrement forcé peut se faire selon toutes les procédures d’exécution mises à la disposition de l’huissier de justice : saisie d’attribution sur compte bancaire, saisie des meubles, saisie des véhicules terrestres à moteur. Il est également possible de faire condamner la caution et de la poursuivre avec les mêmes possibilités de mesures d’exécution, à l’exclusion cependant de la saisie conservatoire.

Notons que l’assignation en référé ou au fond vise à obtenir la condamnation au paiement des loyers impayés et l’explusion. Si, à un moment donné, le bailleur obtient son règlement et qu’il choisit d’abandonner l’exécution, il reste libre de reprendre celle-ci par la suite en cas de nouveaux impayés, en vue d’expulser son locataire sans tarder.

Recouvrer des charges non acquittées

Plusieurs moyens sont mis à la disposition du syndicat des copropriétaires pour agir contre les copropriétaires défaillants. Il convient de noter que le syndicat des copropriétaires est représenté par le syndic qui mène les actions de recouvrement. Différents procédures sont alors possibles selon les cas :

- Si le copropriétaire défaillant entend vendre, une procédure d’opposition au prix de vente du lot de copropriété est alors possible. Au moment de la vente, le notaire concerné doit aviser le syndic de la mutation. Ce dernier a alors 15 jours pour faire connaître au notaire le montant de la dette du copropriétaire défaillant et sera alors réglé par priorité sur les fonds séquestrés par le notaire au moment de la mutation. La dette est donc forcément intégralement réglée avec le prix de vente, étant entendu que l’opposition se fait par acte d’huissier de justice (art. 20 de la loi de 65).

- Si le notaire commet la faute de ne pas aviser le syndic de la vente intervenue, celle-ci est opposable au syndicat des copropriétaires qui peut se retourner contre le notaire ou le copropriétaire vendeur afin de récupérer les sommes dues.

- Si le copropriétaire n’a pas l’intention de vendre son appartement il faut alors passer au recouvrement. Dès le premier impayé, le syndic peut se rendre chez un huissier de justice et lui demander un commandement de payer les charges de copropriété. Ce commandement est indispensable pour pouvoir ensuite inscrire une hypothèque légale.

L’hypothèque ne va pas permettre de récupérer les sommes dues dans l’immédiat, mais en cas de mutation, va suivre l’appartement. L’hypothèque légale permet, par ailleurs, à un créancier qui en dispose, d’être prioritaire face à de potentiels autres créanciers.

Outre les saisies conservatoires pour lesquelles, l’obtention d’une ordonnance sur requête est nécessaire, il est également possible d’aller directement devant un tribunal d’instance, compétent pour obtenir la condamnation au paiement des charges de copropriété, en référé ou au fond. Une fois un titre exécutoire obtenu, des saisies peuvent être pratiquées. Le syndicat des copropriétaires a, par ailleurs, la possibilité de faire vendre l’appartement du copropriétaire défaillant aux enchères par voie de saisie immobilière. «La saisie immobilière, bien qu’étant une procédure plus coûteuse, obligeant à la constitution d’un avocat, s’avère très efficace», juge Me Suissa. «On est sûr que le bien a de la valeur et l’on est capable d’évaluer le prix auquel il va être vendu. Il y a donc assez peu d’aléas.» Par ailleurs, comme une hypothèque légale aura été inscrite, le syndicat des copropriétaires sera réglé en priorité sur la vente aux enchères du bien à d’autres créanciers. Enfin, entre les frais d’avocats et d’huissier de justice, les mesures d’exécution coûtent de l’argent. L’intérêt de la procédure immobilière est d’être relativement certain d’être remboursé de la quasi totalité des frais d’exécution forcée, majoritairement à la charge du débiteur (article 10-1 de la loi SRU). Dans le cas contraire, si ce dernier est défaillant, les frais vont, en effet, se retrouver à la charge du créancier. ?

ENCADRE : Les hypothèques

Trois types d’hypothèques existent en droit français :

- L’hypothèque conventionnelle, faite d’un commun accord entre le créancier et le débiteur. Dans le cas présent, le copropriétaire ne sera jamais d’accord pour signer un contrat d’hypothèque avec le syndic.

- L’hypothèque judiciaire qui n’est possible qu’en obtenant une décision de justice.

- Enfin, l’hypothèque légale attribuée en fonction de la qualité du débiteur ou du créancier. Il s’agit d’une «faveur » que le code civil fait à certains créanciers (ici le syndicat de copropriétaires) pour pouvoir récupérer plus facilement son argent (L1965, art. 19).

ENCADRE : Anticiper les défauts de paiement : la garantie des risques locatifs (GRL)

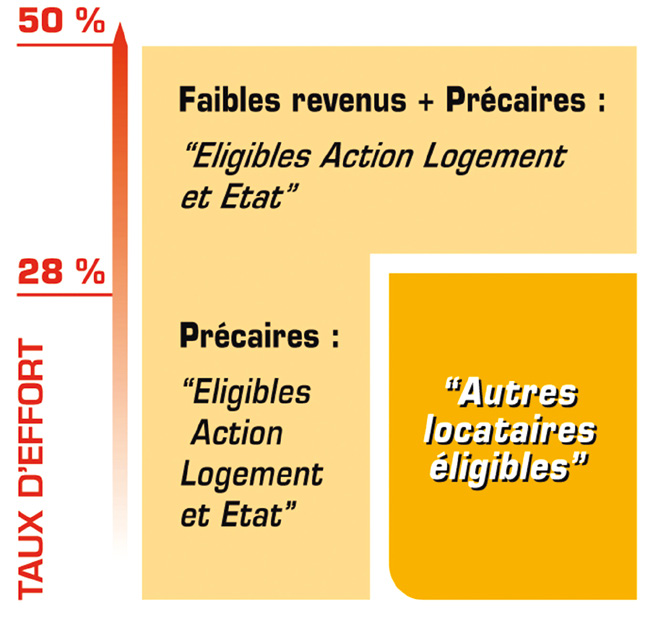

Ce contrat d’assurance couvre tous les risques liés à la location de bien, parmi lesquels les loyers impayés pendant toute la durée du bail du locataire jusqu’à la date de récupération effective du logement, dans la limite d’un plafond de 70 000 €. Le remboursement a lieu dès le deuxième mois d’impayé total ou lorsque l’impayé partiel (sur une période de 12 mois consécutifs au maximum) atteint un mois de loyer, charges comprises, déduction faite des aides au logement versées au bailleur. Attention, le contrat d’assurance est accordé quel que soit le statut professionnel du locataire à condition que les ressources de ce dernier, représentent au moins deux fois le montant du loyer (cf. schéma ci-contre).

Sont également couverts les frais de contentieux engagés pour recouvrer l’impayé dans la limite de ce même plafond, ainsi que le montant des travaux de remise en état du bien à la suite de dégradations locatives causées pendant la période d’occupation du logement et constatées au départ du locataire. L’indemnisation est opérée après une franchise égale au dépôt de garantie et dans la limite de 7 700 € TTC (3 500 € TTC pour un logement meublé).

Sont également couverts les frais de contentieux engagés pour recouvrer l’impayé dans la limite de ce même plafond, ainsi que le montant des travaux de remise en état du bien à la suite de dégradations locatives causées pendant la période d’occupation du logement et constatées au départ du locataire. L’indemnisation est opérée après une franchise égale au dépôt de garantie et dans la limite de 7 700 € TTC (3 500 € TTC pour un logement meublé).

En cas d’impayés, il convient dans un premier temps d’adresser une lettre de relance écrite au locataire au plus tard dans les 20 jours ouvrables qui suivent la première échéance impayée. Si la situation n’évolue pas au plus tard dans les trente jours ouvrables qui suivent la première échéance impayée, il faut envoyer, envoyer alors une lettre recommandée avec accusé de réception de mise en demeure de régler sous huitaine. Il est nécessaire d’adresser ensuite la déclaration de sinistre complète entre le 15ème et, au plus tard, le 45ème jour ouvrable à compter du dernier impayé à l’origine du sinistre.

Actualiser la dette locative et adresser à l’assureur les pièces justificatives (cf. ci-après), au plus tard, 30 jours après la date d’échéance impayée.

Sont exclus de la GRL :

- Les logements situés hors du territoire français

- Les logements occupés à titre de résidence secondaire

- Les logements dont le loyer charges comprises est supérieur à 2 000 euros au jour de la souscription

- Les logements dont le propriétaire est une personne morale (en dehors des SCI constituées exclusivement entre parents et alliés jusqu’au quatrième degré inclus)

- les risques en cas de sous-location

Les pièces à joindre au dossier en cas d’impayés

- Identification du souscripteur (N° de Contrat Socle/police/lot)

- État civil et adresse de l’assuré

- Mise en demeure avec accusé de réception

- Décompte détaillé des sommes dues faisant apparaitre les aides au logement, versées à l’assuré en tiers payant

- En cas de sortie des lieux : arrêté de compte définitif de la dette (déduction faite du dépôt de garantie) et nouvelle adresse du locataire. (Source Saccap)

La Grl en bref :

- Le taux de la prime est déterminé librement par chaque assureur distribuant le contrat GRL.

- Le montant de la prime est déductible des revenus fonciers correspondants.

- Il peut varier selon les garanties optionnelles ou complémentaires proposées (vacance locative, protection juridique, garantie charges de copropriétés impayés,…) mais indépendamment du profil du locataire.

- Les professionnels de l’immobilier peuvent souscrivent pour le compte des propriétaires leur ayant confié la gestion de leurs biens immobiliers, un contrat de garantie de loyers impayés, davantage modulable et à un taux de prime inférieur.

En savoir plus : www.grl.fr