Comptes uniques, modalités des prêts, fonds de prévoyance, fiscalité des copropriétés… Rappel des points essentiels à retenir et des dernières actualités et évolutions législatives en la matière.

Comptes uniques, modalités des prêts, fonds de prévoyance, fiscalité des copropriétés… Rappel des points essentiels à retenir et des dernières actualités et évolutions législatives en la matière.

Crédit Fotolia

Comptes séparés : règles et usages

Assimilés fiscalement et juridiquement à des associations à but non lucratif, les syndicats de copropriétaires sont notamment considérés, par le Code de la consommation et par la jurisprudence, comme des «consommateurs non professionnels». Ils ne récupèrent pas la TVA et sont par ailleurs éligibles au Livret A déplafonné, au même titre que les associations de la loi 1901.

Or, certaines agences bancaires ont pu, ou continuent d’appliquer aux comptes ouverts au nom de syndicats de copropriétaires les conditions tarifaires relatives aux entreprises et non celles consenties aux associations loi 1901 à but non lucratif. Les syndicats de copropriétaires ressortant bien de la catégorie de clients “Administrations privées - organismes privés sans but lucratif“, le caractère non-marchand de leur production est donc reconnu. En conséquence, l’ouverture sur les livres d’un établissement bancaire d’un compte au nom d’un syndicat de copropriétaire doit être assortie des conditions tarifaires identiques à celles octroyées aux comptes ouverts pour les associations de la loi 1901.

Au delà de cette mise au point concernant les banques, il convient, par ailleurs de rappeler qu’un syndic ne peut ouvrir un compte bancaire séparé auprès d’une banque détenant une participation dans son capital, sans accord spécifique du syndicat des copropriétaires. L’article 39 du décret du 17 mars 1967 dispose ainsi que «le syndic ne peut conclure de convention entre le syndicat et une entreprise, détenant directement ou indirectement une participation dans son capital, sans y avoir été spécialement autorisé par une décision de l’assemblée générale à la majorité de l’article 24 de la loi du 10 juillet 1965». Un texte qui s’applique, soit dit en passant, quelle que soit la société détenant une participation dans le capital du syndic (entreprise de bâtiment, société de recouvrement, compagnie d’assurance etc.).

Enfin, si la copropriété n’a pas accordé au syndic une dérogation pour ne pas ouvrir de compte séparé, la création d’un sous-compte relié à un compte pivot ouvert au nom du syndic est illégale. Les virements bancaires au crédit ou au débit de la copropriété désireuse de disposer d’un compte séparé ne doivent en effet pas être globalisés et le compte banque doit être accessible. La Cour de cassation dans un arrêt d’avril 2008, a ainsi précisé que seul le compte bancaire ou postal ouvert au nom du syndicat peut être qualifié de compte séparé.

Une alternative intéressante au compte séparé : le compte en CRP

Instituée par la loi du 7 mai 1946, la Caisse des règlements pécuniaires (CRP) des géomètres experts a pour vocation de recevoir l’intégralité des fonds, effets ou valeurs reçus par les géomètres experts pour le compte de leurs mandants à l’occasion de leurs activités immobilières. Une majorité de copropriétaires dans le cadre de l’article 25 de la loi de 1965 peuvent ainsi ouvrir le compte d’un syndicat à la CRP, par dérogation au compte séparé, dans le cadre des activités de syndic des géomètres experts. Ce compte, non fusionné avec l’ensemble des autres comptes ouverts à la CRP, mais totalement individualisé, offre la même lisibilité qu’un compte séparé, le nom de la copropriété apparaissant dans le libellé du compte. Le syndicat reste, par ailleurs, tout à fait libre d’ouvrir un compte de prévoyance hors CRP (Livret A ou Compte épargne copropriété) au nom de la copropriété.

Instituée par la loi du 7 mai 1946, la Caisse des règlements pécuniaires (CRP) des géomètres experts a pour vocation de recevoir l’intégralité des fonds, effets ou valeurs reçus par les géomètres experts pour le compte de leurs mandants à l’occasion de leurs activités immobilières. Une majorité de copropriétaires dans le cadre de l’article 25 de la loi de 1965 peuvent ainsi ouvrir le compte d’un syndicat à la CRP, par dérogation au compte séparé, dans le cadre des activités de syndic des géomètres experts. Ce compte, non fusionné avec l’ensemble des autres comptes ouverts à la CRP, mais totalement individualisé, offre la même lisibilité qu’un compte séparé, le nom de la copropriété apparaissant dans le libellé du compte. Le syndicat reste, par ailleurs, tout à fait libre d’ouvrir un compte de prévoyance hors CRP (Livret A ou Compte épargne copropriété) au nom de la copropriété.

A noter : Contrairement aux assurances souscrites en garantie du remboursement des fonds déposés dans un compte séparé, la cause de la dette n’est pas recherchée pour ouvrir droit au remboursement. La CRP offre ainsi une garantie de remboursement intégral de la créance exigible, quelle que soit la pointe de trésorerie déclarée par le géomètre expert, l’ensemble des fonds déposés à la CRP étant assuré.

Crédit Fotolia

Fiscalité des copropriétés : Le flou règne

Michel Mengual, président du conseil syndical de la copropriété du 14 rue Jacquemont dans le XVIIème arrondissement de Paris et par ailleurs administrateur à l’ARC (association des responsables de copropriété), s’est penché sur un problème à ce jour non réglé : la fiscalité s’appliquant aux intérêts des comptes à terme en copropriété. Car les syndicats de copropriétaires sont considérés comme des «sociétés» fiscalement transparentes, dès lors qu’ils placent des fonds. Cet état de fait entraîne des difficultés concernant la déclaration des intérêts perçus. Le syndic est, en effet, tenu d’adresser une fois par an à chaque copropriétaire sa quote-part des intérêts perçus, celui-ci devant alors déclarer lui-même ces revenus complémentaires, quel que soit le montant de ceux-ci, qui peut parfois être très faible. Ce travail fastidieux et peu adapté à la copropriété, soit n’est pas fait, ce qui met alors les syndics dans l’illégalité, soit génère des frais relativement importants, parfois supérieurs aux intérêts perçus. Dès lors rien d’étonnant à ce que peu de syndicats de copropriétaires décident de placer leur argent, pénalisant par là même, de manière indirecte, la mise en place de fonds de prévoyance.

Michel Mengual a donc tenu à éclaircir ce point en écrivant à plusieurs reprises au ministre de l’économie. Si les services de ce dernier lui ont confirmé que le syndicat de copropriétaires était bien considéré, du point de vue fiscal, comme un établissement payeur imposable en tant que tel, Michel Mengual a contesté cette analyse de façon détaillée. Selon lui, les articles du Code général des impôts sur lesquels s’appuie le ministère des finances pour justifier cette taxation ne font aucune mention des syndicats de copropriétaires, dont les membres n’ont par ailleurs pas le statut d’associés. L’assimilation des copropriétés à des sociétés commerciales ou industrielles par l’administration serait donc «infondée, non praticable et irrégulière». Et celui-ci de souligner qu’il y a lieu de trouver un autre texte qui en fasse mention, s’il existe, ou à défaut, de combler un «vide juridique».

L’ARC a, pour sa part, envoyé, fin octobre, un courrier à François Baroin, ministre de l’économie pour lui rappeler ce problème et lui demander d’étudier la possibilité, soit de création de produits défiscalisés de type Plan d’épargne copropriété, soit de déplafonnement total du Livret A pour les syndicats de copropriétaires, soit d’un prélèvement à la source pour les syndicats de copropriétaires. Aucune réponse n’a encore été apportée à ce jour.

Emprunts par les syndicats de copropriétaires

Une avancée juridique retoquée au Sénat pour cause de loi “fourre-tout”.

Une avancée juridique retoquée au Sénat pour cause de loi “fourre-tout”.

En juillet dernier, Jean-Luc Warsmann, député UMP des Ardennes a déposé une proposition de loi relative à la simplification du droit et à l’allègement des démarches administratives. Parmi les nombreux articles de cette loi couvrant des thématiques très larges, l’article 80 encadre le recours à l’emprunt pour les copropriétés. Il prévoit une règle d’unanimité pour souscrire un emprunt au nom du syndicat des copropriétaires et, à défaut, dispose que seuls les copropriétaires qui le souhaitent participent à l’emprunt. Bien que ne répondant que partiellement à la question de la réforme du statut des copropriétés, selon le député, il est néanmoins utile au regard des travaux lourds et couteux, obligatoires parfois, auxquels sont de plus en plus confrontées les copropriétés (travaux de mise en conformité des ascenseurs ou d’économies d’énergie...), alors que les copropriétaires ne sont pas toujours en mesure de les prendre en charge. Sur le fond du dispositif envisagé, un mécanisme de cautionnement solidaire, qui représente un coût supplémentaire pour les copropriétaires qui participent à l’emprunt - coût qui ne doit être supporté que par eux seuls et non par tous les copropriétaires -, permet de faire face aux risques d’impayés et de ne pas les reporter sur la solidarité entre copropriétaires.

Adoptée par les députés, la proposition de loi n’est en revanche pas passée au Sénat, pourtant non opposé à cet article 80. La commission des lois a décidé le 21 décembre dernier de ne pas établir de texte et de déposer une motion tendant à opposer la question préalable au texte transmis par l’Assemblée nationale. Ceci afin de «dénoncer les importantes dérives» des lois de simplification contenant «fréquemment des dispositions excédant le cadre strict de la simplification et constituant de réelles novations juridiques, qui mériteraient un débat parlementaire à part entière».

Lire la proposition de loi du député

Lire également Tribune libre

Photo : Crédit Fotolia

L’éco-PTZ collectif, enfin !

Totalement inadapté à la copropriété, en particulier, du fait des bouquets de travaux à respecter très contraignants, l’éco-prêt à taux zéro individuel ne représente que 1 % des prêts accordés en copropriété ! Réclamé depuis des mois par plusieurs acteurs de l’immobilier, l’éco-PTZ collectif va enfin entrer en vigueur au 1er avril 2012, après l’ajout d’un article en ce sens dans la loi de finances rectificative pour 2011, votée en décembre dernier.

L’éco-PTZ collectif, ouvert aux syndicats de copropriétaires, permettra ainsi de financer les travaux d’économie d’énergie réalisés sur les parties communes de la copropriété, ainsi que les travaux d’intérêt collectif réalisés sur les parties privatives comme, par exemple, le remplacement des fenêtres d’un immeuble. Il pourra, par ailleurs, être utilisé pour ne financer qu’un seul type de travaux, contrairement à l’éco-prêt individuel et ses bouquets obligatoires. Enfin, chaque copropriétaire restera libre de souscrire dans le même temps à un éco-PTZ individuel afin de financer des travaux sur son propre logement en complément des travaux votés par la copropriété. ●

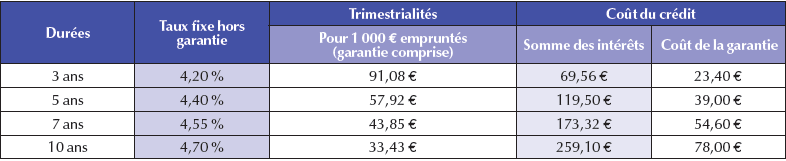

Prêts collectifs et solidarité entre copropriétaires : L’exemple de l’offre “Copro 100“.

Au niveau des obligations, le montant global minimum des prêts est de 15 000 euros et deux copropriétaires adhérents à l’emprunt. La quote-part individuelle d’emprunt ne doit pas être inférieure à 1 000 euros.

Il offre par ailleurs plusieurs garanties. Bien qu’un seul prêt soit souscrit pour l’ensemble de la copropriété, chaque copropriétaire participant à l’emprunt est prélevé automatiquement sur son compte personnel. Aucune hypothèque, ni caution personnelle n’est, par ailleurs, exigée. Ce prêt sans limite d’âge est également assorti de la garantie que l’engagement de chaque copropriétaire participant à l’emprunt est, en tout état de cause, strictement limité aux charges de remboursement de sa quote-part. Une garantie «défaillance au paiement des charges de remboursement» du Comptoir Financier de Garantie (CFG) permet ainsi de désolidariser les copropriétaires. En cas de défaillance d’un ou de plusieurs d’entre eux au paiement de leur part contributive aux charges de remboursement de l’emprunt, le CFG paie immédiatement la part des défaillants, puis exerce son recours contre eux. Enfin, il est possible de rembourser la totalité de sa quote-part par anticipation, sans pénalité de remboursement anticipé.

Tarification janvier 2012

A noter : Les charges indiquées comprennent l’amortissement du capital, les intérêts et une commission de caution de 1,95 € par trimestre, soit 0,78 % l’an du capital prêté. Les frais d’ouverture de crédit représentent 1 % du montant du crédit global.

Source : Crédit Foncier

Grand angle : La trésorerie du syndicat des copropriétaires

Elle est composée de deux catégories principales de fonds (article 45-1 du décret du 17 mars 1967).

Elle est composée de deux catégories principales de fonds (article 45-1 du décret du 17 mars 1967).

Crédit DR

Provisions sur charges

Sommes appelées en attente du solde définitif des charges, elles sont affectées à une dépense votée et destinées à financer les dépenses courantes du budget prévisionnel voté, annuellement, ainsi que les dépenses votées non comprises dans le budget prévisionnel, comme par exemple les travaux. Après approbation des comptes par l’assemblée générale, le trop ou moins perçu éventuel est porté au crédit ou au débit du compte individuel du copropriétaire, et généralement répercuté sur l’appel de fonds suivant.

Avances

Sommes appelées sur la base du règlement de copropriété ou d’une décision d’assemblée générale, elles constituent soit des réserves, soit un emprunt du syndicat auprès de tout ou partie des copropriétaires. Contrairement aux provisions sur charges, elles ne sont pas affectées à une dépense votée.

Types d’avances :

• Le “fonds de roulement“, constituant la réserve prévue au règlement de copropriété, ne peut excéder 1/6 du montant du budget prévisionnel.

• Les provisions trimestrielles du budget prévisionnel doivent être payées le 1er jour de chaque trimestre. La fréquence peut être mensuelle ou semestrielle par exemple, si l’assemblée en a décidé ainsi.

• Les provisions pour les dépenses non comprises dans le budget prévisionnel concernent les dépenses pour gros travaux, études techniques, diagnostics et consultations.

• On distingue également les avances correspondant à l’échéancier prévu dans le plan pluriannuel de travaux qui aurait été adopté par l’assemblée générale.

• Les “fonds d’épargne“ ou “fonds de prévoyance“, avances constituées par les provisions spéciales pour les travaux futurs non encore décidés, serviront à financer des travaux de gros entretien et de conservation des parties communes, qui seront votés ultérieurement. Pour rappel, le syndic est dans l’obligation de soumettre tous les trois ans à l’assemblée la décision de constituer ces fonds d’épargne (cf. article 18, alinéa 6 de la loi du 10 juillet 1965).

• «L’appel de fonds solidarité», qui constitue un emprunt auprès des copropriétaires afin de couvrir les impayés de copropriétaires défaillants, devra préalablement être voté par l’assemblée générale.

• La provision pour travaux urgents, ne nécessitant pas de vote de l’assemblée générale mais l’avis du conseil syndical, ne peut dépasser 1/3 du montant estimatif des travaux. Les provisions suivantes pour travaux urgents ne pourront être appelées qu’après avoir été votées par l’assemblée générale (article 37 du décret du 17 mars 1967).

• Enfin, sous certaines conditions, le versement de provisions sur dépenses courantes peut être exigé par le syndic ; soit sur la base du budget prévisionnel de l’année antérieure (cf. article 43 du décret du 17 mars 1967) ; soit pour le remboursement des dépenses engagées et payées entre la mise en copropriété de l’immeuble et la première assemblée générale, qui votera le premier budget prévisionnel (cf. article 35 du décret du 17 mars 1967).

En cas de mutation d’un lot

Afin que le nouveau copropriétaire soit parfaitement informé, le notaire est tenu de demander au syndic un état daté qui comprend des informations relatives aux dettes du copropriétaire vendeur à l’égard du syndicat d’une part, aux dettes du syndicat à l’égard du copropriétaire vendeur d’autre part, enfin, aux sommes qui devraient incomber au nouveau copropriétaire.

Si le vendeur n’a pas présenté au notaire un certificat du syndic de moins d’un mois, attestant qu’il est libre de toute obligation à l’égard du syndicat, le notaire doit par ailleurs, donner au syndic avis de la mutation dans un délai de 15 jours à compter de la date du transfert de propriété. Le syndic dispose alors d’un délai de 15 jours pour faire opposition au versement du prix de la vente au vendeur, afin d’obtenir le paiement des dettes du copropriétaire vendeur à l’égard du syndicat. ●

Paul Turenne

Ce qu'il faut retenir

Même dans l’attente d’un éclaircissement de la loi, l’unanimité est requise pour le vote d’un prêt collectif à adhésion obligatoire pour tous.

Faute d’évolution législative, les copropriétaires doivent déclarer chaque année leur quote-part des intérêts perçus des comptes à terme.

L’ouverture d’un compte bancaire séparé auprès d’une banque détenant une participation dans le capital d’un syndic ne peut se faire sans un vote de l’assemblée générale à la majorité de l’article 24 de la loi de 1965.

Entretien : «Faute d’incitations, les copropriétaires ne seront pas enclins à capitaliser en vue d’assurer l’entretien de leur bien»

Jean-Pierre Désir, directeur Progedi*

Quel constat portez-vous aujourd’hui sur le financement des travaux en copropriété ?

Trop peu de copropriétés font contrôler périodiquement l’état des composantes structurelles de l’immeuble telles que la toiture, les canalisations ou bien encore le chauffage. Qui plus est, très peu d’entre elles ont constitué des provisions pour financer sur une longue période les gros travaux d’entretien permettant aux copropriétaires de gérer dans le temps leur financement. Cet état de fait est aggravé par la conjoncture actuelle qui n’incite pas les copropriétaires à faire l’effort nécessaire pour assurer la pérennité d’un état général satisfaisant des parties communes. Or, ces dernières vivent et vieillissent, elles aussi ! A cela s’ajoute les exigences imposées par l’article 7 de la loi Grenelle 2 qui prévoit que pour tout immeuble équipé d’une installation collective de chauffage ou de refroidissement, le syndic inscrive à l’ordre du jour de l’assemblée générale qui suit, l’établissement d’un diagnostic de performance énergétique ou d’un audit énergétique, la question d’un plan de travaux d’économies d’énergie ou d’un contrat de performance énergétique. Il ne fait aucun doute que dans les immeubles d’avant 1990, ces contraintes vont entraîner des travaux importants auxquels les copropriétaires devront faire face. Face à tous ces défis, la systématisation de la constitution de provisions permettant de financer des travaux et l’entretien conséquent des immeubles me semble indispensable.

Comment articuleriez-vous cette mise en place de fonds «travaux obligatoires” ?

Il s’agit, sur la base d’un plan pluriannuel de travaux, de constituer progressivement une réserve financière permettant le moment venu de financer la plus grande part du coût des travaux incombant aux copropriétaires, une fois déduits les aides et financements obtenus. Cependant, force est de constater que nombre de copropriétaires sont réticents à l’idée d’engager des frais supplémentaires et ne vont pas d’eux-mêmes anticiper, mais préférer faire des économies à court terme. A l’image de l’exemple québécois, il faudrait donc rendre obligatoire cette réserve qui, dans un premier temps, pourrait se limiter à des montants équivalents à 5 % du budget des charges courantes avant d’ouvrir la voie à des provisions plus importantes. Des aménagements, tant au niveau de la législation que de la copropriété**, de la fiscalité ou de la garantie de fonds mandants, seront toutefois nécessaires pour favoriser la constitution de ces réserves financières. Il faut donc que tous les acteurs se mettent autour d’une table pour disposer d’une analyse globale et approfondie de la situation et déterminer quelles sont les solutions les plus efficaces pour pérenniser l’entretien des parties communes. Faute de quoi, le risque de se retrouver avec des copropriétés décrépies va aller croissant.

Quelles mesures concrètes préconiseriez-vous ?

Des propositions concrètes ont d’ores et déjà été formulées par des groupes de travail du “Chantier Copropriété” pour le plan bâtiment Grenelle. Il s’agit tout d’abord de l’instauration d’un éco-plan et d’un fonds “travaux énergétiques” versé sur un plan d’épargne énergétique copropriétés. Mais également des mesures d’ordre fiscal telles l’exonération des produits financiers générés par le plan d’épargne énergétique copropriétés, ainsi qu’une durée minimum d’abondement du plan de trois ans. Lors de sa libération, une prime pourrait alors versée pour aider à financer les travaux prévus dans le plan d’économie d’énergie voté en assemblée générale. Les sommes provisionnées par certains copropriétaires pourraient également ouvrir droit à un crédit d’impôt, en fonction de leur situation fiscale.

Ce plan de travaux d’économies d’énergie serait alimenté par une contribution annuelle égale au minimum à 5 % du budget annuel de charges courantes, mais l’assemblée générale, pourrait décider à la majorité absolue de l’article 25 de la loi du 10 juillet 1965, d’augmenter cette contribution dans une limite maximale de 15 %. Les sommes recueillies à ce titre ne pourraient être utilisées à d’autres fins qu’au financement des études et travaux ayant fait l’objet d’un vote spécifique en assemblée générale. Il conviendrait également que les sommes recueillies ne soient pas concernées par la garantie des fonds mandants visés à l’article 3 de la loi n° 70-9 du 2 janvier 1970. Enfin, les sommes rendues exigibles auprès des copropriétaires devraient être considérées comme des provisions et, comme telles, être définitivement attachées aux lots. Un décret pourrait enfin préciser les modalités de déblocage des fonds et de suspension provisoire éventuelle de l’abondement de ce fonds dès lors que les travaux correspondant auront été votés. Autant de gardes fous nécessaires pour que les fonds ne soient pas utilisés pour compenser, par exemple, le non paiement des charges par certains copropriétaires en difficulté.

Au delà de ces souhaits, les prêts collectifs vous semblent-ils actuellement un outil efficace ?

Lorsque plusieurs copropriétaires n’ont pas accès à des taux avantageux, voire au crédit tout court, les prêts collectifs peuvent être vraiment utiles pour de gros travaux. Toutefois, la plupart du temps, les copropriétaires négocient directement avec leur banque afin d’emprunter à un taux plus faible, ce qui fait que cela ne passe pas à tous les coups. En ce qui me concerne, les prêts collectifs ne représentent que 10 % de tous les prêts consentis, bon nombre de copropriétaires préférant, gérer leur épargne eux-mêmes lorsqu’ils en ont la possibilité. Les prêts collectifs permettent cependant de pouvoir emprunter à des conditions moins draconiennes que pour les prêts classiques, que ce soit au niveau de l’apport personnel, de la capacité d’endettement ou de l’âge. Le syndic doit juste attester que chaque copropriétaire est à jour de ses charges.

J’ai récemment eu le cas d’une réfection de toiture où la majorité ne pouvait pas assumer la dépense. L’ensemble des copropriétaires, y compris ceux qui pouvaient s’en passer, ont donc voté la souscription à un prêt collectif, afin de rendre possible les travaux. Sans cette solidarité, plusieurs d’entre eux n’auraient pas pu faire face à leur obligation de financement, ce qui aurait menacé la bonne exécution des travaux. Dans ces cas là, l’intérêt collectif prévaut. ●

*Progedi : cabinet d’administration de biens à Beausoleil

** Lire l’étude de Yves JOLI-CŒUR en p. 23.

Rapport ministériel «Conserver la copropriété en bon état de santé financière»

Dominique Braye, président de l’Agence nationale de l’habitat (Anah) à remis au secrétaire d’État au logement, le rapport “Prévenir et guérir les difficultés des copropriétés“. De nombreuses propositions ont trait au financement des travaux et de l’entretien des copropriétés (lire également l’entretien en p. 5 et rapport mis en ligne sur notre site).

Dominique Braye, président de l’Agence nationale de l’habitat (Anah) à remis au secrétaire d’État au logement, le rapport “Prévenir et guérir les difficultés des copropriétés“. De nombreuses propositions ont trait au financement des travaux et de l’entretien des copropriétés (lire également l’entretien en p. 5 et rapport mis en ligne sur notre site).

Crédit Fotolia

Prévenir les difficultés en copropriété, implique d’encourager la convergence d’intérêts entre copropriétaires, et de favoriser la gestion collective en la faisant primer sur les intérêts personnels. Il s’agit de promouvoir un état d’esprit orienté vers la bonne gestion du patrimoine commun, non pas en réformant le régime juridique issu de la loi de 1965, mais en l’adaptant.

La principale mesure réside dans le triptyque «diagnostic - plan pluriannuel de travaux - fonds de travaux» obligatoires pour toutes les copropriétés. L’objectif est de faire en sorte que les copropriétaires puissent, tout d’abord, connaître l’état technique de leur copropriété dans son ensemble, ce que ne permettent pas aujourd’hui les multiples diagnostics thématiques. Les travaux doivent ensuite être planifiés, en établissant des priorités. Enfin, un mécanisme tel que le fonds prévisionnel de travaux, déjà obligatoire dans certains pays, doit permettre de «lisser» l’effort financier des copropriétaires, en instituant une forme de financement de «l’usure» des parties communes par les copropriétaires successifs. Il est recommandé que les versements à ce fonds restent attachés au lot et ne soient pas récupérés lors de la vente du logement. Géré via un compte spécifique, ce fonds pourrait être conforté par la mise en place d’un produit d’épargne incitatif, et complété par un recours accru aux prêts collectifs. Enfin, est préconisée la mise en place de mesures spécifiques pour aider les copropriétaires les plus modestes dans cet effort supplémentaire. Afin de conserver la copropriété en bon état de santé financière, des propositions sont faites pour éviter tout développement d’impayés, en amenant les syndics à mettre effectivement en œuvre les procédures existantes, et en les renforçant (notamment par l’extension des possibilités d’action en référé et l’extension du champ du privilège immobilier spécial).

De manière générale, la gouvernance et la gestion des copropriétés doivent être améliorées ; beaucoup est à faire en la matière, et notamment pour rétablir la confiance entre les copropriétaires et les syndics. Il s’agit à la fois de mieux réguler la profession (déontologie, formation, médiation...), et de clarifier les conditions de gestion, notamment à travers l’instauration du compte séparé sans possibilité de dérogation, ou, à défaut, l’obligation d’instaurer des sous-comptes en cas de compte unique, permettant les mêmes garanties de transparence. Est proposée, en outre, l’amélioration de la définition des missions du syndic (arrêté Novelli). Des modifications sont également proposées dans le régime de prise de décision pour faciliter les travaux d’amélioration ; de même que des dispositions adaptées pour les grandes copropriétés. Enfin, il est important de permettre aux copropriétaires et futurs copropriétaires d’accéder à une information claire et synthétique sur la situation de la copropriété, pour faciliter leur lecture des enjeux et une meilleure implication dans la gouvernance : l’institution d’une fiche synthétique de la copropriété répond à cet objectif. ●