II.- La reconduction du dispositif «Cosse ancien»

La création à la fin de l’année 2016 du régime «Cosse» destiné à remplacer les dispositifs «Besson» et «Borloo ancien» est passée relativement inaperçue. Le régime «Cosse ancien» prévoit que les propriétaires de logements qui les donnent en location dans le cadre d’une convention conclue avec l’ANAH peuvent bénéficier d’une déduction spécifique des revenus fonciers qui s’avère d’autant plus attractive que le loyer pratiqué est faible et le logement situé dans une zone marquée par un déséquilibre prononcé entre l’offre et la demande : le bien peut être situé ainsi dans les secteurs intermédiaires, social ou très social. La convention est téléchargeable sur le site www.anah.fr.

Initialement prévu jusqu’au 31 décembre 2019, le dispositif a été prolongé de trois ans par la loi de finances pour 2020 (art. 23), donc jusqu’au 31 décembre 2022.

Les logements rénovés avec le concours de l’Agence doivent être loués nus et affectés à l’habitation principale du locataire pour une durée de neuf ans. La location ne peut pas être conclue avec un membre du foyer fiscal, un ascendant ou un descendant du contribuable ou une personne occupant déjà le logement (sauf à l’occasion du renouvellement du bail pour ce dernier cas). Le dispositif est également applicable aux logements conventionnés dont la location est consentie à un organisme public ou privé qui le destine à l’hébergement à usage de résidence principale de personnes physiques autres que le propriétaire du logement (et ses proches susvisés), à la condition que l’organisme ne fournisse aucune prestation hôtelière ou para-hôtelière. L’avantage peut encore s’appliquer, sous certaines conditions, en cas de location du logement à un organisme agréé en vue de l’hébergement de personnes en difficulté ; et contrairement au «Borloo ancien», il est possible de confier la gestion du bien à une agence immobilière. Pour le reste, la plupart des conditions posées à l’application du nouveau dispositif sont très proches de celles relatives à ce dernier.

La loi de finances pour 2020 (art. 23) limite le champ d’application du dispositif aux logements dont le propriétaire justifie du respect d’un certain niveau de performance énergétique. Les exigences requises en la matière seront définies par un arrêté conjoint des ministres chargés du logement, de l’énergie et du budget et s’appliqueront aux conventions conclues à compter du 1er juillet 2020.

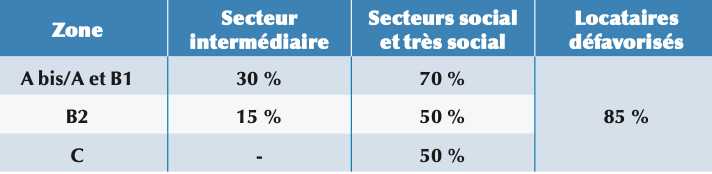

A l’origine, le bénéfice du régime Cosse était cantonné aux logements situés dans les zones géographiques A bis, A, B1 et B2 se caractérisant par un déséquilibre entre l’offre et la demande de logements locatifs. A contrario, les logements situés en zone C étaient exclus, sauf en cas d’intermédiation locative, c’est-à-dire lorsque le bien est loué ou donné en gestion à une agence immobilière à vocation sociale ou un organisme agréé qui le loue ou le sous-loue à des ménages en situation de précarité. La loi ELAN adoptée fin 2018 a assoupli le dispositif, supprimant cette condition d’intermédiation locative depuis le 1er janvier 2019 pour les logements situés en zone C, sous réserve de la mise en place avec l’ANAH d’une convention de type social ou très social s’accompagnant de la réalisation de travaux d’amélioration (subventionnés par celle-ci) et d’une obligation de location pendant neuf ans. Toutefois, la possibilité subsiste comme précédemment, de bénéficier du taux de déduction de 85 % en cas d’intermédiation locative, sans obligation de réaliser des travaux.

Les taux de la déduction spécifique des revenus fonciers applicables en cas d’application du dispositif sont aujourd’hui ceux indiqués dans le tableau 2, ci-dessous.

Cette déduction spécifique s’ajoute aux frais et charges déductibles dans les conditions de droit commun. Elle est calculée sur le revenu brut issu de la location du logement concerné, pendant toute la durée d’application du dispositif. Elle n’est pas cumulable, pour un même logement, avec les autres régimes fiscaux prévus en faveur de l’investissement locatif, à l’exception des opérations bénéficiant de la réduction d’impôt «Malraux».

Le plafond de déficit foncier imputable sur le revenu global a été relevé par la loi ELAN de 10 700 € à 15 300 € depuis 2019 lorsque le bien à l’origine du déficit est loué sous le dispositif Cosse. Pour mémoire, une telle extension de même montant avait été prévue en son temps pour le régime Périssol.